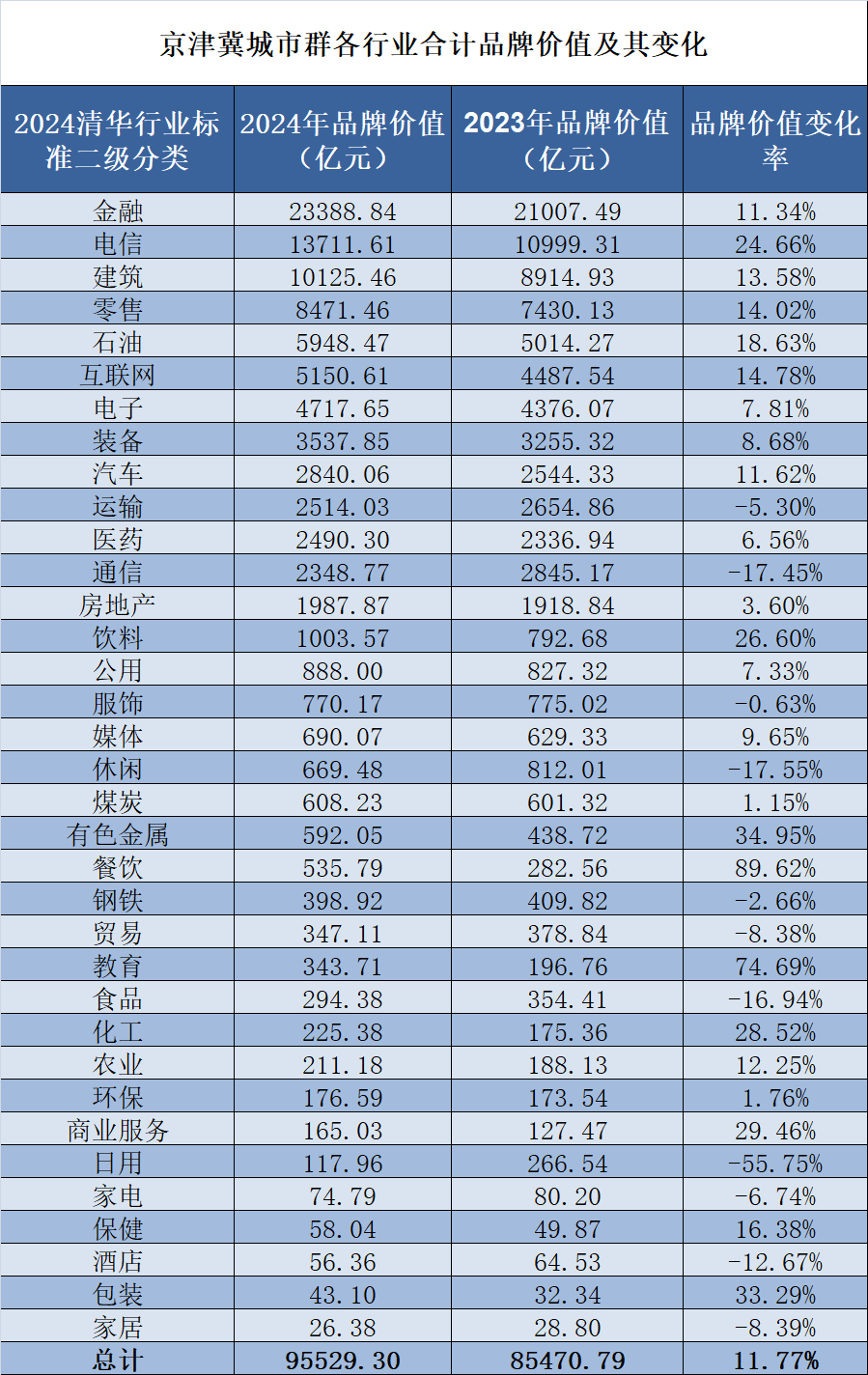

本周市场延续震荡区间的拉锯,政策博弈情绪较剧烈。向上的动能来自政策预期的改善,货币、财政等一系列政策组合拳加力逆周期调节,市场期待全新、有力的政策落地;而9月基本面数据的疲弱、政策与预期的偏差使得向上存在压力。市场政策博弈情绪较浓,习总书记的讲话“推进中国式现代化,科技要打头阵”,点燃科技板块情绪,带动指数回升。创金合信基金首席宏观分析师甘静芸表示,预计权益短期维持震荡,当下政策预期博弈与政策效果验证成为核心定价因子,宽幅震荡期,建议投资者逢低逐步增加权益仓位。

本周上证指数涨1.36%、创业板指涨4.49%,科创50指数涨8.87%,前四个交易日指数震荡纠结,周五在科技板块带动下大幅拉升,日均成交量由前四日的1.5万亿回升至2.1万亿,市场政策博弈情绪较浓。本周行情更体现出震荡拉锯下的结构分化,小市值板块相对占优,成长板块领涨,北证50周度有超20个点涨幅,反弹初期前期超跌,且更受益于流动性改善的板块表现较好。

本周公布了9月经济金融数据,消费、生产略超预期改善,投资、出口整体延续偏弱。1-9月,全国固定资产投资同比增长3.4%,与前值持平,其中房地产开发投资同比降幅10.1%,较上月收窄0.1%。消费出现超预期修复,9月社会消费品零售总额同比增长3.2%,预期增2.3%,前值增2.1%。在全球制造业景气走弱,外需放缓背景下,9月出口增速则明显放缓,以美元计价出口同比回落6.3%至2.4%。从领先的货币信用因子看,9月社融和人民币贷款仍同比少增,人民币贷款余额同比从8月的8.5%回落至8.1%;M1同比从8月的-7.3%边际走阔至-7.4%。

甘静芸认为,宏观数据上看,9月经济基本面延续偏弱,消费、生产端则率先表现出改善。对资产影响看,由于股票当下核心定价因子在政策预期与政策效果,而债市定价更偏重经济现实,因此股市对9月的数据反应平平,而债市则主要交易“增长弱现实”。

10月17日,国新办举行发布会,住房城乡建设部部长倪虹联合财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人共同介绍房地产市场相关情况。由于此次会议涉及多部门参与,市场期待值较高。此次会议增量政策较少,主要是前期政策在房地产市场的落地,四个取消、四个降低、两个增加的“组合拳”,相对务实,偏向细节执行。监管层重点关注地产“止跌回稳”而非“强刺激”,保交楼和盘活存量是讨论较多的内容。通过货币化安置房方式新增实施100万套城中村改造、危旧房改造。货币化安置重启,但100万套的增量规模相比2015-2018年棚改货币化时期600万套的投资规模相对有限。白名单项目信贷到年底将超过4万亿,“应进尽进” “应贷尽贷” “能早尽早”,着重保交楼的融资支持。

甘静芸指出,由于市场前期对地产“大招”的预期博弈较为激烈。会后市场反应偏弱,相关板块情绪降温。大盘全天冲高回落,尤其在午后持续下探,指数短期内陷入震荡行情,博弈情绪主导。当下市场对政策预期的博弈较为剧烈,宽幅震荡,波动性加大不可避免,重点后续关注政策效果,期待10月份数据出现积极乐观的变化。

展望下阶段,预计权益短期维持震荡,当下政策预期博弈与政策效果验证成为核心定价因子,政策转向带动货币信用和盈利增长底部改善的预期,而实际政策效果仍需时间验证。宽幅震荡期,建议投资者逢低逐步增加权益仓位。结构上,以大盘质量为配置,同时交易核心受益流动性改善的科技成长板块。对债券资产,四季度波动加大,阶段性止盈压力存在,关注流动性和赎回风险。但9月的数据显示经济仍在持续弱复苏,政策效果不是一蹴而就,在信用和增长未明确走向扩张周期,货币仍有宽松动力,因此调整后的利率债仍具有配置价值。